Mnogi ljudi ne znaju šta je Bitcoin ili ga ne razumeju — i to nije ni čudno, jer je u pitanju tehnološka promena paradigme.

Šta je Bitcoin? Bitcoin je prvi inženjerski osmišljen monetarni sistem u istoriji čovečanstva.

Da bismo to razumeli, moramo prvo da odgovorimo na tri pitanja:

- Šta je novac?

- Šta je problem sa trenutnim novcem?

- Šta je rešenje?

Rešenje je Bitcoin — ali da bismo shvatili zašto, moramo prvo dobro razumeti prethodna dva pitanja.

1. Šta je novac?

Ekonomija se sastoji od dobara, usluga i imovine. Na primer: „Hoću da uradiš nešto za mene“, „hoću tvoj proizvod“, „želim da napraviš kuću za mene“, „hoću tu zemlju“. To je pola ekonomije.

Ekonomija počinje tamo gde postoji želja za nečim što nemaš — da ti neko uradi uslugu, napravi kuću, proda zemlju ili ti da neki proizvod. Ta želja, odnosno potražnja za dobrima, uslugama i imovinom, čini prvu polovinu ekonomije. Bez nje, razmena ne bi postojala. Druga polovina je ono što si spreman da ponudiš zauzvrat — novac, robu, znanje, rad ili vreme. Kada se te dve strane susretnu, nastaje razmena, i to je suština svakog ekonomskog odnosa. Dakle, svaka ekonomija je skup međusobnih „hoću“ i „dajem“, a bez bar jednog „hoću“ – ekonomije nema.

Ali sada se postavlja pitanje: kako da ti pošaljem 37 konja i da pri tom vodimo evidenciju tako da je sve pošteno? Ti moraš meni da pošalješ nešto zauzvrat – novac.

Novac je društvena ekonomska energija. To je energija koju koristimo za razmenu. Ako ti mogu poslati 10 džakova kukuruza, a ti meni istu vrednost u novcu, možemo trgovati.

Tokom istorije, ljudi su pokušavali da koriste razne oblike novca: školjke, ogromne kamene diskove (kao narod sa ostrva Jap), bale duvana u kolonijalnoj Americi, bakarne i srebrne novčiće, staklene perle u Africi… sve su to bili oblici novca.

Na kraju smo se svi složili da zlato i zlatnici predstavljaju dobar novac. Ali zlato je sporo – kako da prebaciš 10 tona zlata sa jednog mesta na drugo?

Zato su ljudi počeli da koriste knjige i knjigovodstvene zapise – te knjige su izdavali trgovci, gradonačelnici ili carevi. Još pre 5.000 godina, u Sumeru, ljudi su urezivali u glinene pločice ko duguje šta kome — na primer: „37 džakova ovsa za nešto drugo“.

Dakle novac je dogovoreni način da pratimo razmenu vrednosti – neka vrsta kolektivne evidencije o tome ko je kome šta dao. Ali kada taj simbol postane lako kvarljiv ili podložan manipulaciji, čitav sistem poverenja se ruši.

Ako jedno društvo koristi staklene perle kao novac, a onda dođu Evropljani koji mogu da naprave milione takvih perli — oni ih jednostavno „ubace“ u sistem. Ljudi kojima su staklene perle bile novac izgube svoju imovinu, stoku, bogatstvo. Postanu siromašni.

Ako imaš slab novac, a neko drugi ima snažan i može da ga štampa, u neograničenim količinama — taj ti uzima sve. Slično se desilo davno u Pacifičkim morima, gde su lokalci kao novac koristili kamene diskove (Rai kamenje na ostvu Jap). Jedan evropljanin je shvatio da je na tom ostrvu kamen redak, a na drugom ga ima u izobilju. Pa je otišao na drugo ostrvo, pokupio kamenje, doneo ga nazad i praktično porobio ostrvo.

2. Šta je problem sa sadašnjim novcem?

Zamislimo da u jednoj ekonomiji postoji kapital u vrednosti od 100 miliona eura — u robi, zemljištu, firmama, kućama. Da bi sistem bio pošten, mora postojati i 100 miliona eura u opticaju kao novac.

Ako država izda baš tu količinu, sve je u ravnoteži.

Ali šta se dešava kada neko počne da dodaje još novca u sistem? Na primer, država izda dodatnih 10 miliona eura i taj novac da svom prijatelju — onda je tom prijatelju zapravo dodeljeno 10% vrednosti cele ekonomije, na štetu svih ostalih. To je inflacija.

Ako se količina novca u sistemu udvostruči, a količina roba i usluga ostane ista — cena svega što je retko i poželjno se duplira. To je osnovna logika. Ako imaš 100 proizvoda, a 10 puta više novca, cene rastu desetostruko. I ne, neće sve poskupeti jednako — samo ono što je vredno, traženo i ograničeno.

Drugim rečima, novac je ekonomska energija, a inflacija je proces kroz koji se ta energija oduzima onima koji štede i prenosi onima koji prvi dođu do novog novca.

Kroz istoriju, inflacija se javljala uvek kada je neko imao moć da manipuliše novcem. U starom Rimu, car je u početku kovao zlatnike sa određenom količinom zlata. Kasnije je počeo da ih „razblažuje“, smanjujući količinu zlata ili srebra. Kada je ta količina postala toliko mala da vojnici više nisu hteli da prihvate novčiće — imperija se raspala.

Isto se danas dešava, samo u drugačijoj formi. Kada država izdaje papirni novac i onda ga utrostruči — valuta na kraju propada. Ljudi izgube poverenje. To se desilo bezbroj puta u istoriji. Setite se samo devedesetih kod nas.

Suština problema je u tome što moramo verovati onome ko izdaje novac: banci, korporaciji, političaru, porodici, kralju, vladi. A istorija nam pokazuje da takvo poverenje ne traje zauvek.

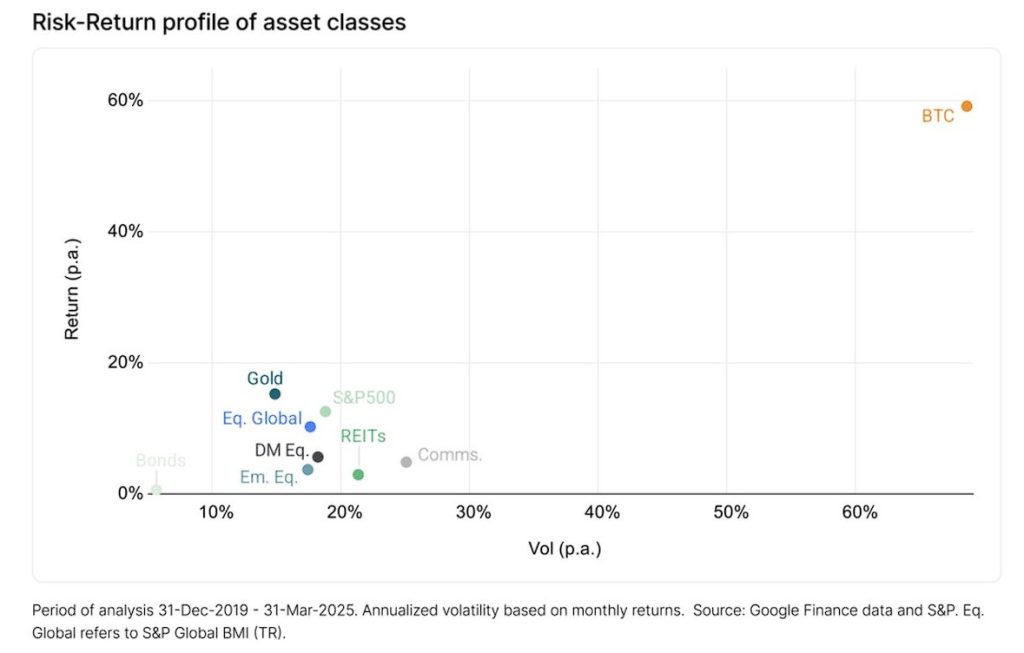

U savremenom svetu, ekonomisti poput Saifedeana Amousa (autor knjige „Bitcoin Standard“) procenjuju da je prosečna svetska inflacija u poslednjih 10 godina iznosila 14% godišnje. To znači da si svake godine gubio 14% svoje kupovne moći — i to ako si štedio u nečemu što se zove „novac“.

Zanimljivo je da se ova brojka poklapa sa prosečnim godišnjim rastom S&P 500 indeksa (američki indeks najvredniijih kompanija u Americi) — 14% u poslednjih deset godina. Da bi sačuvao svoju vrednost, morao si da ulažeš u akcije. Ali čak i tada, to nije garancija, već rizična igra.

Šta je zapravo inflacija?

Većina ljudi misli da je to „CPI“ — indeks potrošačkih cena. Ali taj indeks određuje država. Ako država odluči da u tu „potrošačku korpu“ stavi stvari koje ne poskupljuju – onda može da tvrdi da inflacije skoro i nema.

Ali pogledaj tržište nekretnina u Americi: indeks Case–Shiller pokazuje rast cena kuća od 27% za samo godinu dana. Cene kuća u Kanadi su porasle 15%, a S&P indeks je porastao 34% u isto vreme. Ako želiš da kupiš poželjne akcije, tvoj realni indeks inflacije je S&P.

Drugim rečima: inflacija nije broj. Inflacija je vektor.

Zavisi šta ti znači vrednost. Ako ti je cilj da živiš kod roditelja, jedeš burek i gledaš Youtube— tvoja inflacija je niska. Ali ako želiš da očuvaš bogatstvo, kupiš nekretninu, akcije, umetničko delo — tvoje cene rastu mnogo brže.

Za svakog ko želi da očuva kupovnu moć — najvažniji pokazatelj je monetarna inflacija, odnosno: kojom brzinom raste količina novca u sistemu.

Pre kovida, novčana masa je rasla 10% godišnje, a S&P 500 je rastao približno isto. Posle kovida, novčana masa je eksplodirala — 30% više, a S&P je skočio 34%.

Američki FED je uključio štampač novca. Isto su uradile Evropska centralna banka i ostale vodeće institucije. U najjačim zemljama sveta, novac se štampa po stopama od 20–25% godišnje.

I tako — valute se urušavaju.

U slabijim zemljama, to je još brutalnije:

Argentina: zvanična inflacija 117,8%.

Venecuela: pad vrednosti valute 48% u godini dana.

Liban: 229% pada vrednosti za godinu dana.

Šta se dešava u Srbiji, to ne znam jer podaci nisu javno dostupni i transparentni. Ali svi možemo da vidimo kakve su cene stvari koje kupujemo svaki dan, pa sami procenite da li je to objavljenih 4,6% godišnje ili je to ipak više.

To nije izuzetak, to je pravilo.

Danas, ono što zovemo inflacija — zapravo je kolaps poverenja u valutu. A većina ljudi i dalje gleda pogrešne brojke.

Jer — u kom univerzumu možeš da živiš bez hrane i energije?

Ako ti neko kaže da je inflacija 2% ili 5%, a kuće, akcije i zemljište poskupljuju 15–30% — znaš da nešto tu ne štima.

Ako ti samo izdaš papir – bez pokrića – i zatim utrostručiš količinu tog papira, valuta se kad-tad sruši. Suštinski, problem svih valuta u istoriji je bio poverenje u onog ko izdaje novac. Moraš da veruješ kralju, caru, predsedniku ili vladi da neće zloupotrebiti štampač novca.

Zamislimo to ovako: već deset godina zaredom centralne banke prosečno štampaju 14% više novca godišnje.

To je otprilike i rast američkog berzanskog indeksa S&P 500 u tom periodu – dakle, nije da ekonomija stvara više, već se samo štampa više novca i sve dobija veću cenu.

Inflacija je redistribucija bogatstva

Kada vlast štampa novac, ona ne stvara ništa novo. Nema novih kuća, usluga, mašina. Samo se pojavljuje više novca koji juri za istim stvarima.

Ako dam milijardu eura svakom građaninu — neće biti 8 miliona Ferarija u salonima. Samo će cene eksplodirati.

U stvari, inflacija je nevidljivi porez.

Ako u ekonomiji postoji 10 milijardi eura i ja štampam još milijardu i dam je tebi — ti sada uzimaš deo stvari koje su drugi morali da plate pošteno. Svi ostali su upravo izgubili 10% vrednosti svoje štednje.

Ako si prošle godine imao milion eura u kešu – danas za njega možeš kupiti 20% manje, jer je sve ostalo što kupuješ poskupelo toliko. Ako si taj novac držao u banci – ostao si bez trećine kupovne moći.

Ko gubi najviše?

Siromašni i srednja klasa. Oni koji zarađuju u novcu i štede u novcu.

Bogati? Oni ne drže novac. Oni poseduju stvari: kompanije, akcije, zemlju, nekretnine, umetnička dela.

Radnička klasa i prosečni ljudi zarađuju u valuti koja iz dana u dan gubi vrednost. Ako euro ili dinar izgubi 20% kupovne moći godišnje, onda i tvoja plata pada 20% godišnje – ne prema potrošačkoj korpi (CPI), već prema monetarnoj inflaciji.

To je put u dužničko ropstvo: radiš sve više, a tvoja plata vredi sve manje.

Ovde je kratak video o istoriji svetske rezervne valute:

https://www.youtube.com/watch?v=eTPe9buJ5w

Znači problem je inflacija – zašto se ona uopšte dešava?

Inflacija nije greška sistema, već prirodna posledica toga što neka vlast ima kontrolu nad novcem. Kada postoji neko ko ima ovlašćenje da izdaje novac, iskušenje da ga štampa više nego što treba je neizbežno. I svaka civilizacija u istoriji je u nekom trenutku pala upravo zbog toga.

Krv, kiseonik i kolaps civilizacije

Još jedna dobra metafora: valuta je za ekonomiju ono što je krv za tvoje telo. A ekonomska energija, tj. novac, je za valutu ono što je kiseonik za tvoju krv.

Zdrav razum kaže: ako iz prostorije izvučeš sav kiseonik — ugušićeš se ili smrznuti. Isto tako, ako iz valute izvučeš svu ekonomsku energiju — ekonomija propada.

U ekstremnom slučaju, vratiš se u kameno doba razmene stvari.

Novac više ne funkcioniše, pa moraš da menjaš cigarete za metke, hleb za sapun. A problem sa takvom ekonomijom je što postaje milion puta manje efikasna.

Bez novca, svaka razmena postaje komplikovana, spora i nepoštena. Produktivnost pada, poverenje nestaje.

Većina sveta već ima slomljenu valutu

Danas u svetu postoji oko 180 zemalja. Od toga, 66 koristi američki dolar jer im je domaća valuta kolabirala. Oko 130 valuta „pluta“ na tržištu, i sve su slabije od dolara.

A šta je sa dolarom?

Dolar je globalna rezervna valuta. Ali i dolar slabi. Uvećava se količina u opticaju 10% godišnje već deceniju, sada i 14% godišnje. Samo u periodu od 2020. do 2021., količina dolara u opticaju je porasla za 34%.

Drugim rečima: i dolar slabi. Kiseonik se i iz dolara izvlači.

Zamisli da ti kažem da kiseonik nestaje iz prostorije, i odjednom iz plafona pada maska sa kiseonikom. Šta ćeš uraditi?

Potrčaćeš ka maski.

Poenta Bitcoina je da popravi novac.

A novac je — energija. A energija je — život.

Ako ti izvučem ekonomsku energiju iz sistema, to je kao da ti izvlačim kiseonik iz tela. U najboljem slučaju — imaš lošije rezultate. U najgorem — ugušiš se. To je razlog zašto se imperije raspadaju i zašto su se raspadale kroz istoriju. Zašto se ekonomije urušavaju.

Ali ovo nije samo problem za pojedinca. To je problem porodice, kompanije, grada, opštine, države, cele civilizacije.

I obično sve počinje ovako: neko vodi rat koji ne može da priušti. I onda ga finansira novcem koji nema.

Objaviš rat – Hrvatska, Kovid, Ukrajina, bilo šta. Ako bi morao da ga finansiraš porezima, narod bi rekao: „Ne, dosta je.“ Ali ako ga finansiraš inflacijom, možeš da izdržiš dve, tri, četiri godine — dok ne shvate. A onda — valuta se urušava.

Inflacija je ljudska slabost

Novac je osnova svake civilizacije. A inflacija je bolest tog sistema.

Zašto se to dešava?

Zato što ljudska priroda ne može da odoli. Kad god postoji autoritet koji ima moć nad novcem, uvek postoji iskušenje da ga stvori još. Da malo „olabavi“, „pomogne“, „odštampa još malo“ — za rat, za krizu, za izbore.

I svaki sistem kroz istoriju je zbog toga platio cenu.

3. Šta je rešenje? Bitcoin — prvi novac bez ljudske slabosti

Šta je Bitcoin?

Bitcoin je prvi inženjerski osmišljen monetarni sistem u istoriji sveta.

Nastao je kada je grupa inženjera (do danas anonimnih) sa užasom posmatrala veliku finansijsku krizu 2008. godine. Gledali su kako se banke spašavaju novcem naroda, kako se sistem ne menja, kako se pravila krše — i rekli su:

„Ovo nije pošteno. Ovo nije ispravno.“

I odlučili su da naprave — bolji novac.

Nakon velike finansijske krize 2008. godine i masovnog spašavanja banaka novcem poreskih obveznika, grupa anonimnih inženjera, poznata pod pseudonimom Satoši Nakamoto, odlučila je da nešto nije u redu s tim sistemom — i rešili su da naprave bolji novac.

Koristili su dve ključne tehnologije:

- Internet – kako bi umrežili milione računara širom sveta

- Kriptografiju – kako bi obezbedili da se nijedna transakcija ne može falsifikovati ni izmeniti

Njihova vizija je bila da naprave nepromenljivu digitalnu knjigu, decentralizovanu banku u sajber prostoru. Zamislite da 100 ljudi koji se međusobno ne poznaju, ne veruju ni jedni drugima, ni vlastima, ni korporacijama, žele da imaju zajednički sistem za čuvanje i slanje novca.

Tada je nastao Bitcoin.

Kako funkcioniše Bitcoin?

- Bitcoin je digitalni novac, ograničen na tačno 21 milion jedinica. Svaka je deljiva na 100 miliona manjih delova – zvanih satošiji.

- Niko ne može napraviti više od 21 milion Bitcoina. To je fiksno i matematički zacementirano u kodu.

Ljudi mogu da šalju Bitcoin jedni drugima kroz mrežu, a svaka transakcija se beleži u globalnu digitalnu knjigu (tzv. „ledger“).

Svaki korisnik u mreži ima kopiju te knjige.

Sistem svakih 10 minuta automatski pakuje sve nove transakcije u tzv. blok, koji se kriptografski potpisuje i dodaje u lanac prethodnih blokova — blockchain.

Kako se mreža štiti?

Postoje tri ključna „čvora“ u Bitcoin ekosistemu:

- Bitcoin node (čvor) – softver koji vodi evidenciju svih transakcija još od prvog dana. Ovo je najsigurnija baza podataka na svetu, potpuno decentralizovana.

- Majneri (rudari) – milioni računara širom sveta koji troše električnu energiju kako bi rešili matematičke probleme i štitili mrežu. Onaj ko prvi reši problem, dobija nagradu (trenutno 3.125 BTC odnosno oko 337.000 USD vredan Bitcoin) i dobija pravo da doda sledeći blok u lanac.

- Lightning node – sekundarni sloj koji omogućava trenutna, jeftina plaćanja pomoću Bitcoina, kao digitalni novčanik za svakodnevnu upotrebu.

Dakle, Bitcoin je softverski definisana banka u sajber prostoru koju niko ne kontroliše, koju niko ne može korumpirati, i koja nudi siguran i dostupan štedni račun svakome na planeti — bez potrebe za posrednicima.

Ko su bili ti inženjeri?

Ne znamo ih sve. Neki su poznati kao cypherpunks, kriptografi i idealisti internetske slobode. Najpoznatiji među njima je Satoši Nakamoto, čiji identitet ni danas nije poznat.

Satoši je napisao tzv. Bitcoin Whitepaper, kreirao prvi softver, pustio ga u rad i — nestao. Nikada nije unovčio nijedan Bitcoin koji je „iskopao“ u početku (oko milion Bitcoina). Nikada se više nije pojavio.

Kako je Bitcoin krenuo?

U početku su ga ljudi koristili kao eksperiment. Prva poznata transakcija bila je kada je neko platio 10.000 Bitcoina za picu. Danas bi to vredelo oko milijardu dolara.

Vremenom, kako je mreža rasla, a ljudi shvatali njenu vrednost, tržište je počelo da daje cenu Bitcoinu. Od 1 dolara, do 10, do 100, do 10.000, a danas 100.000 dolara i više…

Zašto je Bitcoin važan?

- Ekonomija ne može dobro da funkcioniše bez dobrog novca.

- Ako ti stalno neko „krvari“ novčanik inflacijom, ti gubiš energiju, kao sportista kom neko stalno vadi krv — ne možeš više da se takmičiš.

- Ako novac ne funkcioniše, moraš da se vratiš na trampu: cigare za hleb, gorivo za jaja. To se zove kolaps valute i već se dešava u desetinama zemalja danas.

U tom svetu, Bitcoin je maska s kiseonikom. Dok se svet guši u inflaciji, Bitcoin je jedini oblik novca koji ne gubi vrednost proizvodnjom novih jedinica.

Šta je Bitcoin u suštini?

- Bitcoin je digitalna imovina, zaštićena kriptografijom.

- Bitcoin je energetski čelik, koncentrisana vrednost, kao što je čelik koncentrisana metalna energija.

- Bitcoin je digitalno zlato bez mana zlata – ne možeš ga lažirati, kopati još, niti ti ga neko može oduzeti bez tvoje dozvole.

- Bitcoin je imovina sa najvišim stepenom vlasničke sigurnosti u istoriji čovečanstva. Jedina stvar koju stvarno možeš da poseduješ, sve drugo je suštinski u vlasništvu nekoga moćnijeg od tebe.

Zašto je to važno?

Ako želiš da sačuvaš 100.000 € za svoje unuke — ne možeš to uraditi u dinarima, evrima, dolaru, zlatu, nekretninama, akcijama, obveznicama…

Sve to:

- Gubi vrednost zbog inflacije

- Propada

- Korumpira se

- Ili ti ga neko može uzeti

Bitcoin ne.

Zašto? Zato što je Bitcoin matematički savršen sistem koji poštuje zakone fizike, termodinamike i matematike – ne možeš napraviti više, ne možeš falsifikovati, i nemaš na koga da se ljutiš, jer ga niko ne kontroliše.

Kada želim da ti pošaljem svoj bitcoin, ja ga pošaljem i on dolazi do tebe, a svaki računar u mreži to ažurira i svi oni to proveravaju kriptografski, koristeći savremenu enkripciju.

Dakle, Bitcoin je decentralizovan softver.

Njegova genijalnost je u tome što je to banka u sajberprostoru koju niko ne kontroliše, niko ne može da je korumpira. To je banka kojom upravlja nekorumpibilni softver, i ona nudi globalni, pristupačni, jednostavni i bezbedni štedni račun za svakoga na planeti – za sve koji nemaju ni sredstva ni znanje da vode svoj fond ili investiraju profesionalno.

Ako imaš nešto novca, životnu ušteđevinu, i ne želiš da je izgubiš – želiš da je staviš u sigurnu banku. E, Bitcoin je ta banka – u sajberprostoru.

Da li treba da budemo zabrinuti što ne znamo identitet osnivača?

Ne, naprotiv – treba da budemo radosni. Da bi Bitcoin funkcionisao, mora da bude narodni novac, da ne bude pod kontrolom nijedne osobe, nijedne firme, nijednog moćnog entiteta. Najvažnija stvar koju je Satoši uradio jeste to što je stvorio ovo kao poklon i predao ga svetu.

Pretpostavljamo da je to bio on. Neki misle da je bila ona. Neki misle da je bila grupa ljudi. Ali Satoši je poklonio svetu ovu tehnologiju i nestao. Iskopao je oko milion bitcoina na početku, kako bi pokrenuo mrežu, ali ti bitcoini nikada nisu pomereni. Nikada. Satoši se nikada više nije pojavio.

Nakon toga, mreža se organski razvijala kroz zajednicu širom sveta, narednu deceniju. I samo je rasla – od milion dolara u mreži, do deset miliona, sto miliona, milijarde, deset milijardi, sto milijardi, bilijarde…

Bitcoin je najviši oblik vlasništva koji je ljudska rasa ikada izmislila. Objasniću zašto.

Dve milijarde ljudi na svetu nemaju bankovni račun. Pomoću Bitcona možeš svakome da daš banku i pravo vlasništva koje ne može da se korumpira, štampa još ili zapleni – i to za cenu besplatne aplikacije.

Ako imaš telefon od 50 dolara i možeš da preuzmeš softver, možeš da imaš svoju banku, svoje vlasništvo, svoju ekonomsku slobodu i moć.

Zato je to i moralni imperativ.

Na kraju, to je i tehnički imperativ. Svet prolazi kroz digitalnu transformaciju – digitalizuju se vlasništvo, zlato, banke, rat, vlade, bezbednost…

Ako ekonomija ima oko 500 biliona dolara u imovini i firmama, digitalna imovina vredi isto toliko – bar polovinu svega.

Nismo znali kako da digitalno transformišemo novac. Uspeli smo da digitalizujemo slike, video, knjige, obrazovanje, komunikaciju…

Ali šta znači da digitalizuješ 20 biliona dolara zlata, ili 100 biliona nekretnina, ili 100 biliona valute?

Ovi inženjeri su želeli da reše taj problem.

Jedna od glavnih ideja bila je da se napravi digitalno zlato – ali bez mana koje zlato ima. Postoji samo 21 milion Bitcoina i nikada ih neće biti više.

Problem sa zlatom je što rudari povećavaju količinu zlata u opticaju, oko 2% godišnje, a banke koje se bave zlatom povećavaju količinu papirnog zlata – tj. derivate. I puštaju te derivate na tržište.

Svaka druga imovina na svetu – kuće, nafta, akcije, obveznice – kada joj cena poraste, količina poraste. Ako cene akcije porastu deset puta, kompanije izdaju još akcija. Ako cena obveznica poraste, izdaju se nove. Ako cena zlata poraste deset puta, rudari vade više zlata (iako je zlato prilično neelastično u odnosu na cenu).

Bitcoin je jedina stvar na svetu koja je potpuno neelastična na cenu. Ako cena poraste tri puta – ne možeš da napraviš više. Ako poraste milion puta – i dalje ne možeš da napraviš više.

Evo ga još jedan dobar inženjerski uvid.

U inženjeringu postoji nešto što se zove zakon očuvanja energije. Suština tog zakona je da se energija ne može ni stvoriti ni uništiti – mora da postoji očuvanje energije.

Matematički ekvivalent toga je osnovna matematika. Deset plus deset jednako je dvadeset. Dva plus dva jednako je četiri. Ako deset plus deset ikada počne da bude osamnaest – imaš problem.

Zamisli kadu koja curi. Bazen koji curi. Električni sistem sa kratkim spojem. Ako imaš „curenje“ u svom inženjerskom sistemu – ništa ne funkcioniše.

U aeronautici ili elektrotehnici – ništa ne funkcioniše ako ne poštuješ zakon očuvanja energije.

Problem sa inflacijom je što inflacija ne poštuje zakon očuvanja energije. Sistem ima rupu. Dizajniran je tako da ne čuva energiju.

Ako kažeš: „Hoću ograničenu ponudu novca“, to bi značilo – imaš 10 milijardi eura u ekonomiji i niko više ne štampa ni cent.

To je osnovni princip austrijske škole ekonomije – „sound money“, odnosno zdrav novac.

Bitcoin je prvi monetarni sistem sa fiksnom ponudom. To je prvi sistem koji poštuje zakone termodinamike, zakone fizike i zakone matematike.

To znači da je istinit i čist. Ima integritet.

A ako imaš nešto sa integritetom, nešto što je istinito, čisto i dugotrajno – možeš na tome da gradiš porodicu, život, firmu ili čak čitavu civilizaciju.

Čelik je koncentrisana energija u metalnom obliku. Ako ikada uđeš u čeličanu i vidiš koliko energije je potrebno da se proizvede čelik – to je energija u najgušćem mogućem obliku.

Istorija čovečanstva je istorija civilizacija koje su najefikasnije usmeravale energiju – one su pobeđivale.

Čelik pobeđuje gvožđe. Gvožđe pobeđuje bronzu. Bronza pobeđuje kamenje.

Luk i strela pobeđuju koplje. Onaj sa kopljem pobeđuje onog sa nožem.

Ako imaš nadmoć u vazduhu – pobeđuješ nadmoć na zemlji. Mornarica pobeđuje kopnenu vojsku. Nuklearna energija pobeđuje sve ostalo.

Dakle, ako imam čelik, imam koncentrisanu metalnu energiju. Mogu da napravim neboder od 100 spratova. Koliko će da traje? Sto godina.

Brod od čelika – trajaće duže nego ti. Sve dok ne zarđa.

Drveni brodovi? Ne baš. Oni trunu.

Ako želiš da napraviš zgradu koja će da prkosi gravitaciji i stoji 100 godina – treba ti koncentrisana energija.

Ako želiš da napraviš fond koji će trajati 100 godina – kako ćeš da sačuvaš 100.000 eura za svoje praunuke?

Staviš to u eure? Izgubićeš 99% svoje ekonomske energije. Možda čak i 99.9%.

Staviš u zlato? Ponuda zlata se udvostručuje svakih 30 godina. Bankari koji rukuju zlatom nastavljaju da povećavaju ponudu papirnog zlata. Možda izgubiš 90% svoje ekonomske energije. I to bi čak bio dobar ishod.

Jer, gotovo svaka država na svetu je oduzimala zlato svojim građanima u poslednjih 100 godina.

Dakle, ako želiš da sačuvaš novac 100 godina – ne možeš to da uradiš u valuti. Ne možeš u zlatu. Koja će kompanija postojati za 100 godina?

Želiš da uložiš 100.000 eura u nekretninu u Novom Sadu ili Beogradu? Pretpostavimo da možeš. Ali onda imaš porez, održavanje, stanare, nepredviđene troškove, promenu zakona….

Možeš u najboljem slučaju da računaš na 4% povrata kroz kiriju, to definitivno ne nadmašuje realnu inflaciju čak i uz rast cene nekretnine.

Tvoj novac neće trajati 100 godina.

Kako da očuvamo svoje vlasništvo – koje predstavlja ekonomsku energiju, kapital, novac?

Treba nam nešto tvrđe. Više izdržljivo. Treba nam ekonomski čelik.

Čelik je koncentrisana metalna energija. Bitcoin je koncentrisana digitalna energija.

To je energija u digitalnom obliku. Kao nešto što lebdi u orbiti bez otpora.

Kod Bitcoina je uklonjeno trenje iz prenosa energije.

Koliki je „poluživot“ investicije?

Poluživot investicije je način da razumeš koliko brzo inflacija “jede” tvoje bogatstvo.

Kao što u fizici poluživot označava vreme za koje se raspadne polovina radioaktivne supstance, tako ovde označava vreme za koje tvoja investicija izgubi polovinu svoje realne vrednosti zbog inflacije.

Primer: ako je inflacija 7% godišnje, vrednost tvoje ušteđevine se prepolovi za oko 10 godina – čak i ako ti se čini da novac stoji na sigurnom.

Zato nije dovoljno samo „štedeti“ – moraš razmišljati o očuvanju kupovne moći.

Ako uzmem jedan megavat energije i prodam ga po ceni od 12 centi po kilovat-satu, dobijam otprilike milion eura vrednosti u električnoj energiji.

Ali ako ti dam milion eura u električnoj energiji – koliko dugo možeš da je sačuvaš u bateriji?

Gubiš oko 2% mesečno. Ne možeš je zadržati dugo.

To znači da imaš godišnju stopu gubitka (degradacije) od 20 do 24% – samo zato što pokušavaš da je sačuvaš u obliku struje u bateriji.

A kako da pošalješ milion eura u električnoj energiji iz Beograda u Tokio?

Ne možeš.

Možeš poslati struju oko 800 kilometara putem dalekovoda – ali i tada gubiš oko 6% usput.

Električna energija ne putuje dobro. Ona ima trenje. Gubi se.

Zato kažem da Bitcoin eliminiše trenje iz prenosa energije.

Zamisli sada sledeće: ja uzmem taj milion eura u električnoj energiji, iskoristim ga da napajam rudarski uređaj, koji zatim proizvede Bitcoin – digitalni oblik energije.

Bitcoin mogu da pošaljem iz Beograda u Tokio za nekoliko sekundi, sa minimalnim troškovima i bez gubitaka.

I ne samo to – mogu da ga čuvam 100 godina bez ikakve degradacije. Bez gubitka energije. Bez korozije. Bez rizika da neko poveća količinu u opticaju. Bez potrebe za održavanjem.

To je revolucija.

Zato je Bitcoin čista ekonomska energija.

Ovi inženjeri – Satoši i svi njegovi saborci – stvorili su inženjerski osmišljen monetarni instrument, zasnovan na otvorenom, dozvolama-neograničenom mrežnom sistemu, u kojem bilo ko može učestvovati:

- bilo koja država,

- bilo koja kompanija,

- bilo koji pojedinac.

Ne treba ti banka. Ne treba ti ničije odobrenje. To je najegalitarniji mogući sistem.

Ako želiš da pružiš prava svojine svakom čoveku u Africi, u Južnoj Americi – čak i u zemljama sa represivnim režimima – možeš to uraditi uz telefon od 50 eura i jednu aplikaciju.

Koja je druga opcija?

Evo još jedne metafore:

Ako nemaš prava svojine, ne možeš da skladištiš ekonomsku energiju.

Ako ti oduzmem sve što ima tvoja porodica, i probudiš se sutra ujutru – bićeš u panici. Plašićeš se da ćeš izgubiti posao, da nećeš moći da nahraniš decu.

Ti treba da imaš novac. Ti, koji živiš u razvijenoj zemlji, imaš banku. Imaš privilegiju razvijene zemlje. Imaš možda neke nekretnine koje ti donose prihod. Možda ti plata raste 20-30% godišnje – možda uspevaš da pretekneš inflaciju.

Ali ako ti uzmem sve te stvari i ostavim ti samo gotovinu – više ne možeš da pretekneš inflaciju. Ako ti uzmem čak i banku – nemaš više ni gotovinu.

A šta ako dolar nije najgora valuta? Šta ako je dolar najbolji, čak iako je izgubio 99,9% vrednosti u poslednjih 100 godina?

U Argentini si prošle godine izgubio 117,8% kupovne moći. Ako si u Venecueli – 48%.

Šta znači živeti bez prava svojine i bez jake valute?

To je kao da si dijabetičar tipa 1.

Ako si dijabetičar tipa 1, tvoje telo ne može da pretvara višak hranljive energije u masnoće.

A masnoće su organska baterija. One ti omogućavaju da preživiš 90 dana bez hrane.

Ako ne možeš da skladištiš energiju u obliku masti – možeš jesti neprekidno, i dalje ćeš umreti od gladi.

Dijabetes pre nego što je izmišljen insulin – bio je smrtna presuda.

Ako živiš u zemlji sa propalom valutom – ti si ekonomski dijabetičar.

Dve nedelje nakon što izgubiš posao – ne možeš da nahraniš porodicu. Ne možeš da isplaniraš budućnost.

I tu se vraćamo na osnovu civilizacije i osnovu vrline jednog društva:

Moraš biti sposoban da planiraš budućnost. Moraš moći da zamisliš narednih 10 godina i da veruješ da ćeš moći da brineš o porodici.

Jer – koji je smisao investiranja ako veruješ da će sve propasti za 5 ili 10 godina?

Zašto baš Bitcoin?

Zamisli da si porodica, firma, institucija i vidiš da dolazi inflacija. Šta radiš?

Možeš da kupiš zemlju. Možeš da kupiš akcije. Možeš da kupiš zlato. Ili — možeš da kupiš Bitcoin.

Zašto baš Bitcoin?

Zato što želiš najbolju imovinu. Ne želiš razblaženo zlato, ne želiš razvodnjene akcije, ne želiš nekretninu koja dolazi sa porezom i troškovima održavanja.

Svi drugi oblici imovine mogu biti oporezovani, oduzeti, inflacionirani. Ako imaš zgradu za izdavanje u Beogradu, a grad uvede kontrolu kirije, ne možeš izbaciti stanare (ovo već postoji u nekim delovima sveta). Plaćaš porez, teško prodaješ, moraš stalno nešto popravljati.

Bitcoin je digitalna imovina. Digitalno zlato. Digitalni novac. Digitalna energija.

Ideja je da stvorimo nešto čisto.

Bitcoin je bolji od zlata jer milijardu eura u Bitcoinu ne teži ništa, prenosi se brzinom svetlosti, besplatno, i možeš ga čuvati u sopstvenoj glavi.

Bolji je od nekretnine jer ne zahteva održavanje. Ne može ti ga niko oduzeti.

Bolji je i od novca — jer možeš ga slati bilo kad, bilo gde. Probaj da pošalješ novac subotom popodne iz banke u Srbiji banci u Francuskoj — ne možeš. Sa Bitcoinom možeš.

Bitcoin nije ratni plen — Bitcoin je plod mira.

Pravo vlasništvo po prvi put u istoriji

U svetu u kom ti neko da milion eura i ti kupiš kuću, auto, zlato, nakit — ako ti neko preti pištoljem, on može da ti uzme sve.

Ali ako si za taj milion kupio Bitcoin i čuvaš ga lično, znaš lozinku i ključeve — i ako ti neko stavi pištolj na čelo i kaže „daj mi svoj Bitcoin“ — možeš da kažeš ne.

Može i da te ubije, ali ne može da ti uzme imovinu.

To do sada nikada nije bilo moguće. Piramide su građene da bi faraoni poneli zlato sa sobom u zagrobni život — ali su im grobove opljačkali. Sa Bitcoinom, možeš bukvalno poneti bogatstvo sa sobom — u sebi.

Zašto je to važno?

Pogledaj istoriju Jevreja u Nemačkoj tridesetih godina. Ako su imali sreće, uspeli su da pobegnu sa 10% svoje imovine. Nisu mogli da ponesu kuće, zgrade, ni zlato. Možda su pokušali da prošvercuju dijamante — ali to nije ni sigurno ni praktično.

Isto važi za svaki progon u istoriji. Svaki put kad su ljudi isterani iz svojih zemalja — prvo su im uzimali imovinu.

Zato, vlasnička prava nisu ono što piše na papiru — to su prava koja niko ne može da ti oduzme.

Michael Saylor je imao milion dolara u banci u Argentini — u američkim dolarima. Pezos je tada bio 1:1 sa dolarom. Vlada je jednim faxom naložila bankama da sve dolare konvertuju u pezose, a zatim devalvirala kurs 10:1. Preko noći mu je ukradeno 90% imovine.

Bez zakona, bez vojske — samo uz jedno naređenje.

Da bi neko to uradio sa Bitcoinom, morao bi da uhapsi 100 miliona ljudi i drži ih 90 dana dok ne dođe do njihovih lozinki. To je milijardu puta teže.

Bitcoin su prava svojina — pravilno shvaćena.

To je ekonomsko osnaženje. To je zaštita individualnih sloboda. .

U svetu u kojem se sve menja iz dana u dan – politika, zakoni, ekonomija, cene u radnji, porezi, propisi, kurs dinara – svima nam fali nešto čvrsto. Nešto što ne zavisi od dnevnih odluka političara, od rata u Gazi, cene nafte ili najnovijeg dogovora MMF-a. Nešto što je tvoje i niko ti ga ne može uzeti. Ne možeš da ga “zaboraviš da platiš porez”, ne može ti ga banka blokirati, ne možeš da ga izgubiš jer je na papiru, ne možeš da “nemaš dokumentaciju” za njega.

Bitcoin je taj temelj. Temelj od kripto-čelika. Neuništiv, nepromenljiv, neutralan. I što je najvažnije – pošten.

Nekada su ljudi gradili kuće na močvarama, pa im se temelj slegao. Danas gradimo karijere, štednju, penzije i budućnost na inflatornom dinaru, na bankama koje daju 0,1% kamate dok cene rastu 20%, na sistemima koji se raspadaju čim ih država prestane “držati na aparatima”.

Bitcoin je alternativa. Digitalni temelj.

Ne zavisi od Srbije, od Amerike, ni od Kine. Ne zavisi od EU birokratije ni od predsedničkih izbora. Radi isto i u Beogradu i u Buenos Airesu, u Pekingu i u Prištini. Nije ni “srpski”, ni “američki”, ni “ruskih hakera” – on je neutralan kao matematika. Kao fizika. Kao zakon gravitacije.

I ne moraš biti ni bogat, ni programer, ni investitor. Potrebno je samo da otvoriš oči i pitaš: ima li nešto što je poštenije, sigurnije i dugoročno pametnije od svega što mi danas nude?

Ako si pročitao ovaj tekst do kraja, ti već znaš odgovor. Ili bar imaš temelj da kreneš dalje da istražuješ i dovodiš u pitanje trenutno stanje.